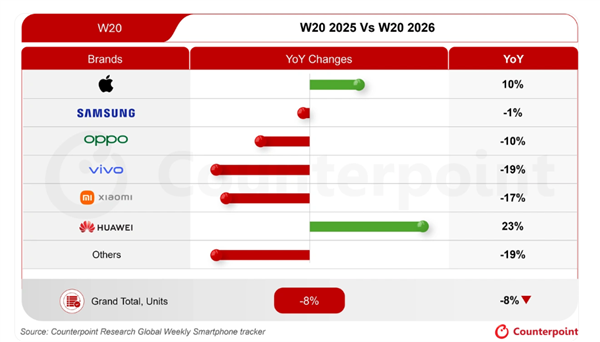

6 月 18 日消息,受全球存储芯片价格暴涨影响,智能手机行业成本压力全面爆发,厂商利润被大幅压缩,终端出货行情持续走冷。市场调研机构 Counterpoint Research 最新周度追踪报告显示,2026 年第 20 周全球智能手机销量同比下滑 8%,市场已连续 9 周同比负增长,行业下行压力仍在持续释放。

大盘整体低迷之下,各手机品牌市场表现出现明显分化,绝大多数厂商受供应链成本、供货缺口拖累销量下滑,仅苹果、华为两家品牌实现单周销量同比正增长,走出独立行情。数据显示,苹果第 20 周销量同比上涨 10%,华为增速更是达到 23%,在行业整体收缩的环境下拉开与竞品的差距。

安卓阵营中,三星抗风险能力相对突出,单周销量同比仅下滑 1%,基本稳住大盘;其余多数安卓主流品牌单周销量同比跌幅均达到两位数,库存、定价、渠道运营多重压力陡增。

报告深度剖析了两大头部品牌逆势增长的核心底层逻辑。华为依托国内产业政策扶持,搭建起完整本地化供应链体系,核心零部件自主可控程度更高,能够有效规避海外存储产能波动带来的断供、涨价风险,在国内核心消费市场保持稳定供货与价格竞争力,抗周期优势凸显。

苹果则凭借多年积累的顶级供应链话语权、海量现金储备,提前锁定头部存储厂商产能,拿到优先供货配额;叠加完善的高毛利服务业务形成财务缓冲,可消化存储涨价带来的额外采购成本,同时依靠灵活调价、梯度促销策略稳住销量基本盘,顺势承接竞品流失用户份额。

本轮存储涨价给全行业带来连锁负面效应。AI 算力需求挤压消费级存储产能,手机用 DRAM、闪存采购成本大幅攀升,上游成本压力逐层传导至终端。多数中小及主流安卓厂商缺乏充足现金流与高毛利业务缓冲,既要承担零部件涨价带来的利润缩水,还要面对存储供货不足的产能缺口,直接丧失定价与促销操作空间,只能被动上调终端售价或缩减营销投放,进一步抑制消费者购机意愿,最终拖累整体销量表现。

业内分析认为,存储产能分配、供应链自主可控能力已经成为决定手机厂商市场走势的关键分水岭。后续行业两极分化趋势将持续加剧,具备稳定存储供货渠道、成本缓冲能力的头部品牌会持续扩大优势,缺乏供应链把控力的厂商将持续承受销量与利润双重承压,行业淘汰赛或将进一步提速。