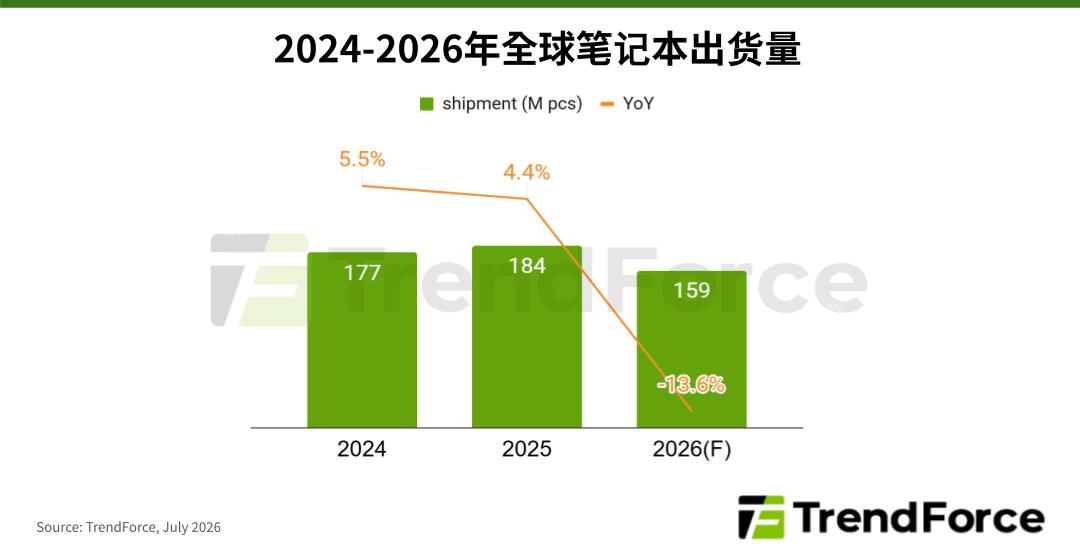

7月1日,TrendForce集邦咨询发布最新笔记本产业研究报告,受终端价格普涨抑制换机意愿、上半年需求提前透支等多重因素叠加影响,预计2026年全球笔记本出货量将同比衰退13.6%。其中苹果全面上调MacBook售价成为改变市场预期的关键变量,打破了市场对高端品牌可独立消化成本的固有认知,释放出全行业成本压力已传导至顶端市场的信号,将显著强化消费者对笔记本价格持续上行的心理预期,推动整体换机需求趋于保守,这一调价的实际市场影响将从2026年第三季度正式反映至终端市场。

尽管面临涨价压力,苹果笔记本全年出货表现仍显著优于行业整体。集邦咨询预估2026年苹果笔记本出货量约为2310万台,全年仍将维持双位数同比增长。上半年得益于涨价前稳定的定价策略,以及MacBook Neo上市后的强劲销售拉动,苹果出货表现超出市场预期;即便下半年增长动能随价格上调有所放缓,凭借Apple Silicon平台的持续升级吸引力、macOS生态闭环与跨设备协同优势,其需求韧性仍将明显强于Windows阵营。

MacBook涨价虽会缩小与部分高端Windows机型的价格带重叠,理论上有望吸引部分价格敏感型高端用户转向Windows阵营,但在全行业笔记本价格普遍上行、消费市场整体需求转弱的大背景下,这部分需求外溢规模十分有限,难以成为拉动整体市场回暖的核心动力。当前入门级与主流消费级产品的价格敏感度已明显提升,消费者延长换机周期的现象逐步显现;商务换机与教育采购需求目前仍保持相对稳定,成为支撑市场的重要力量,但仍不足以抵消消费端需求降温的冲击。

供需节奏错配也是今年市场大幅回调的重要原因。2026年上半年,笔记本整机成本始终处于承压状态,不过第二季度主流价位CPU供应逐月改善,带动各品牌厂商加速拉货、提前出货,使得上半年整体出货表现好于前期预期。但需求的集中提前兑现也直接透支了下半年的市场空间,叠加零部件成本持续向终端售价传导,消费端购买力已出现明确的转弱迹象,部分品牌已明显感受到消费性需求疲软。

集邦咨询同时点明,当前笔记本产业正面临两大长期难解的核心困境。一方面,AI服务器需求持续扩张,持续挤占存储器、先进制程等半导体供应链资源,叠加电源管理IC及金、铜等关键原材料价格维持高位,供应紧张与成本上升的压力短期内难以缓解;另一方面,终端市场对价格上涨的接受度正持续经受考验。在供应受限与需求放缓的双重挤压下,如何平衡成本转嫁幅度与终端需求承接力,将成为所有笔记本品牌厂商未来运营面临的最大挑战。