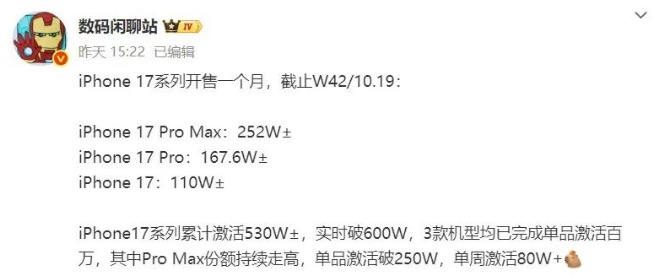

iPhone 17系列上市首月国内激活量达533.6万台,较上代同期暴涨35%,其中标准版以110万台激活量成为最大黑马,销量较上代飙升240%。这款首次引入ProMotion自适应刷新率技术、起步256GB存储却维持5999元起售价的机型,用 “加量不加价” 的策略彻底点燃了市场热情。

iPhone 17标准版的爆发并非偶然,而是精准踩中了用户对 “实用升级” 的核心需求。在此之前,ProMotion 自适应刷新率技术一直是 Pro 系列的专属配置,此次下放至标准版后,配合 6.3 英寸 OLED 屏幕,无论是滑动浏览还是视频播放,流畅度都实现质的飞跃。更让消费者惊喜的是,苹果将起步存储从 128GB 提升至 256GB,解决了 “入门版存储焦虑”,而售价却与 iPhone 16 保持一致,直接拉满了性价比。

这种 “升级不加价” 的底气,很大程度上来自屏幕成本的精准控制。最新报告显示,iPhone 17 标准版的 OLED 屏幕单块成本约为 40 美元,较 Pro Max 版本的 60-70 美元低了 42% 之多。成本差异的核心在于配置分级:Pro Max 版本搭载更高分辨率屏幕,而标准版则通过优化显示参数平衡体验与成本,既满足了日常使用需求,又为定价留出了灵活空间。这种差异化策略,让苹果在高端市场(Pro Max 单品激活 250 万台,占比 47.3%)与中端性价比市场同时收割用户。

iPhone 17 的成本控制术,背后是苹果对供应链的深度掌控。目前其 OLED 屏幕供应链呈现 “韩系主导、国产突围” 的格局:三星与 LG 合计占据 98% 的市场份额,其中三星供应 5730 万块,以 64.5% 的占比稳坐头把交椅,LG 则供应 3030 万块,占比 34.1%,并同时负责 iPhone 17、iPhone Air 及 Pro Max 三款机型的屏幕供应。

值得关注的是国产屏企的突破 —— 京东方此次实现 130 万块屏幕出货,虽仅占 1.4% 的份额,却标志着其正式打入 iPhone 标准版供应链。要知道苹果对屏幕的技术与品控要求极为苛刻,早期国产屏在色彩、寿命等方面与三星存在差距,长期难以触及核心供应链。此次京东方凭借 LTPO 技术突破,良品率与显示效果达到苹果标准,不仅拿到了 “决赛圈入场券”,更成为苹果制衡韩系供应商的重要力量。毕竟曾被三星 “卡脖子” 的经历让苹果深知供应链单一的风险,引入京东方既能增加压价筹码,又能提升供应安全。

有人疑惑,降价增配会不会压缩利润?从数据看,苹果反而实现了 “销量与利润” 的双赢。一方面,屏幕等核心部件的成本差异为定价提供缓冲,Pro 系列的高溢价(Pro Max 屏幕成本比标准版高 50% 以上)保障了整体利润空间;另一方面,标准版的热销带动了生态联动 —— 首月 28.3% 的市场份额让苹果稳居行业第 一,进一步巩固了 App Store、配件等增值服务的收益。

更关键的是,这种策略形成了正向循环:合理的成本控制支撑了亲民定价,定价拉动销量暴涨,销量提升又增强了对供应链的议价能力。