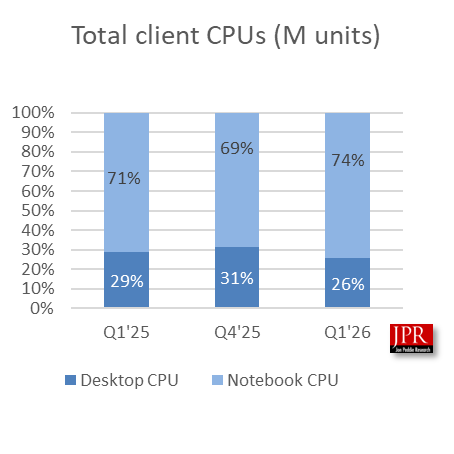

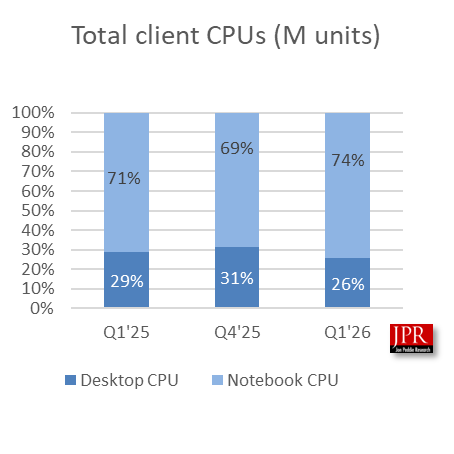

市场调查机构Jon Peddie Research(JPR)于2026年5月11日发布最新报告显示,全球消费端CPU市场在经历连续四个季度的增长后,于2026年一季度首次出现下滑,环比下降15%,同比下降8.6%,跌幅显著高于传统季节性水平。与此同时,服务器CPU市场保持稳健增长态势,环比提升3%,同比大幅增长13.6%,消费端与数据中心端CPU市场走势分化进一步加剧。报告指出,一季度通常是消费电子市场的传统淡季,零售商和渠道商会在假日销售季结束后清理库存,为即将推出的新品腾出空间,因此消费端CPU出货量出现季节性回落属于正常现象。然而,本次15%的环比跌幅明显超出了历史季节性范围,表明市场面临更深层次的压力。

JPR分析认为,消费端CPU市场走弱主要由三大因素共同导致。首先,2025年市场出现了非季节性的异常增长,这在很大程度上是由于厂商和消费者提前应对即将实施的关税政策,以及微软Windows 10操作系统支持结束带来的换机潮。这些因素使得2025年的基期数据被大幅拉高,进入2026年后,被提前释放的需求自然减弱。其次,渠道库存消化压力持续存在。经过2025年的大规模备货后,渠道商在2026年一季度仍在积极清理库存,减少了新的采购订单,进一步拖累了消费端CPU的出货量。最为关键的是,成本上升对消费者购买力造成了显著冲击。JPR特别指出,人工智能热潮带动了全球内存需求的爆发式增长,导致内存价格大幅上涨。与此同时,地缘冲突加剧了全球通胀压力,推高了原材料和物流成本。这些成本最终都转嫁到了消费者身上,使得整机和硬件升级的价格超出了普通消费者的可接受范围,直接抑制了换机和装机意愿。

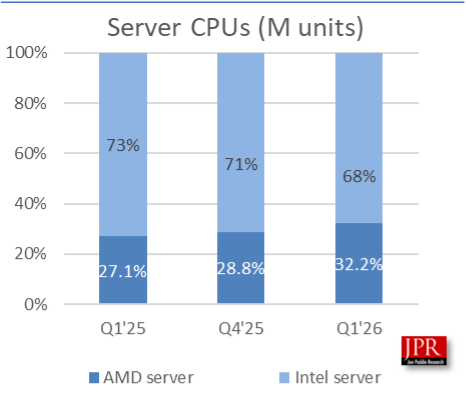

与消费端市场的疲软形成鲜明对比的是,服务器CPU市场展现出了强劲的韧性。一季度服务器CPU出货量环比和同比均实现增长,表明企业和数据中心的采购节奏依然稳定。AI产业化的加速推进是支撑服务器市场增长的核心动力,各大云服务商和科技企业持续加大对智算中心的投入,带动了对高性能服务器CPU的旺盛需求。JPR总裁Jon Peddie博士表示:"我们认为PC CPU市场的增长此前已经偏离了正常的季节性购买行为。即使伊朗冲突今天停止,其后续影响以及特朗普政府的关税政策仍将在未来一段时间内继续冲击市场。我们预计2026年二季度消费端CPU市场的疲软趋势将持续。"