近期,多重因素集中爆发导致微软旗下Xbox游戏业务正面临严峻的经营与盈利挑战。综合海外多家科技媒体报道,受存储芯片价格暴涨、第 一方游戏内容表现不及预期、订阅商业模式承压等问题叠加影响,Xbox主机单台亏损已扩大至数百美元,微软内部正启动深度战略评估,包括业务分拆、重组为全资子公司、成立外部合资公司在内的多种调整方案均已进入讨论阶段,目前尚未作出最终决策。

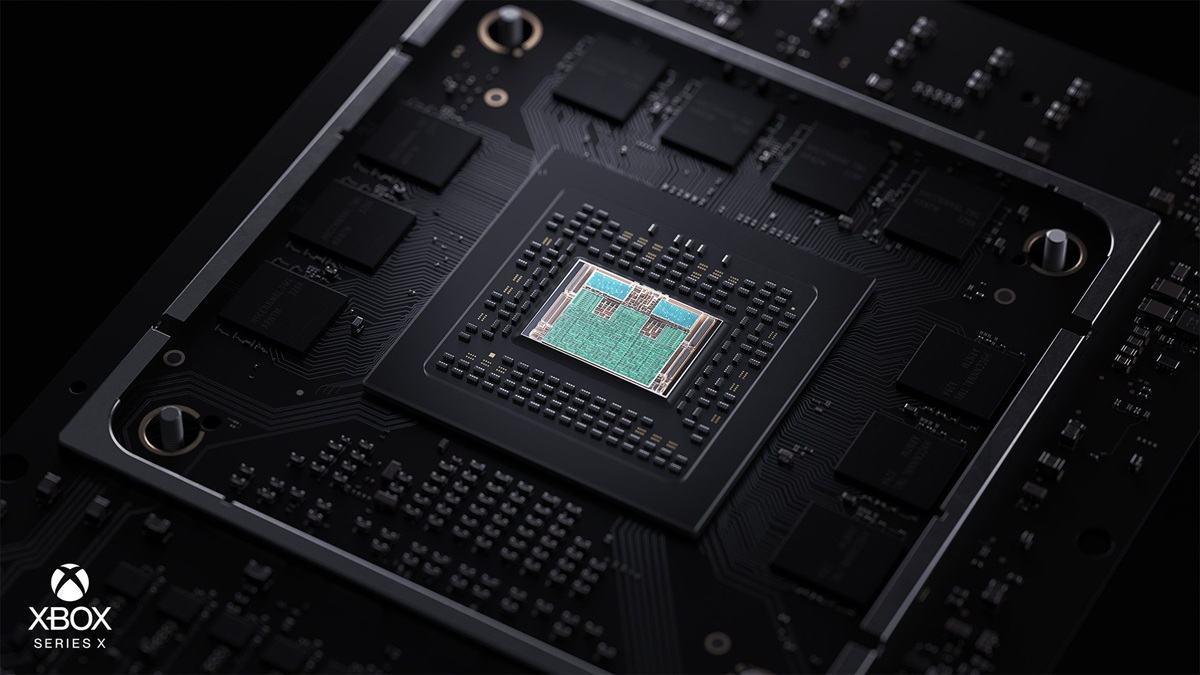

硬件成本失控是当前Xbox业务最直接的压力来源。外媒消息显示,Xbox Series X|S主机的单台亏损已从此前的数十美元区间,大幅扩大至数百美元水平。Xbox CEO Asha Sharma在近期公开备忘录中证实,自Xbox Series X|S初代产品确定成本结构以来,DRAM存储芯片的批发价格涨幅已达700%,带动整机零部件综合成本上涨约50%。此轮内存涨价与全球AI算力需求激增直接相关,消费电子领域的存储供应持续紧张,Xbox不仅面临成本抬升,更难以锁定固定价格的足量内存产能,进一步加剧了硬件利润率的失控。作为应对,微软已开始考虑在下一代Xbox硬件(内部代号“Helix”)中更多采用OEM合作模式,授权第三方厂商生产特定区域版本的主机,以此分散供应链风险、规避关税与跨境运输成本。

内容端的持续失利,进一步侵蚀了Xbox业务的盈利根基。过去数年间,微软通过大规模收购扩张了Xbox Game Studios的工作室阵容,但大量重金投入的项目并未转化为预期收益。尽管《帝国时代》《极限竞速:地平线》《盗贼之海》等头部作品保持了稳定市场表现,但《宣誓》《地狱之刃2》《天外世界2》等多款重点产品的销量与Game Pass订阅活跃度均未达内部预期;《完美黑暗》《Everwild》等已宣告取消的项目,更是造成了巨额研发投入的沉没成本。与此同时,工作室整合不畅、引擎选型失误等问题也大幅推高了开发成本——例如改用ForzaTech引擎开发的《神鬼寓言》,因引擎与游戏品类适配性不足大幅拉长了研发周期。而动视暴雪旗下核心IP《使命召唤》近年表现疲软,也让原本可用于Xbox业务输血的利润大幅缩水。目前微软已释放明确信号,未来将集中资源深耕《光环》《魔兽》《暗黑破坏神》等旗舰IP,缩减中小体量项目的投入规模。

曾被视为Xbox商业模式核心的Game Pass订阅服务,如今也陷入了补贴循环的困局。按照微软原本的商业逻辑,Game Pass的稳定订阅收入可用于补贴硬件亏损与游戏研发投入,形成“硬件获客-订阅变现”的正向循环。但2025年Xbox Game Pass大幅涨价的决策,直接导致用户流失加剧、增长陷入停滞,反而削弱了补贴能力。而将《使命召唤》纳入Game Pass的策略,同时稀释了游戏本体销量与订阅服务的利润空间,最终迫使微软回调订阅价格,抹去了一年多的业务增长成果。数据显示,当前Xbox业务的责任利润率同比出现显著下滑,部分业务线需维持较高利润率才能抵消内容与硬件板块的亏损,整体业务距离内部盈利目标存在较大差距。

在业绩持续承压的背景下,微软正为Xbox业务筹划结构性的战略调整。据路透社援引The Information的报道,微软内部已讨论了三种核心调整方向:将Xbox业务完全分拆独立、重组为微软旗下的全资子公司,或是与外部合作伙伴成立合资公司。业内分析指出,重组为全资子公司并不等同于出售,Xbox仍将归属微软,但将拥有更独立的组织架构与独立财务核算体系,参考微软旗下领英、GitHub的运营模式,赋予业务更大的决策自主权;而合资公司的方案,则可能为后续更灵活的资本运作预留空间。今年2月,微软已任命Asha Sharma接任Xbox业务负责人,替代任职多年的Phil Spencer,此次管理层变动被普遍认为与内部战略分歧及业务表现不佳直接相关。

面对当前的危机,Asha Sharma已公开坦言,Xbox未来将作出一系列“艰难的决定”。从目前披露的信息来看,微软的调整将覆盖硬件、订阅与内容全链路:下一代Xbox主机可能推出多版本SKU,探索用户自行加装存储与外设的低成本方案;Game Pass有望新增广告支持的低价档位与高端增值档位,不排除将部分顶级大作移出基础订阅池以刺激单独销量;内容端则可能进一步收缩工作室阵容,部分中小工作室存在独立、转售甚至关闭的可能,同时砍掉一批未达预期的第三方研发项目。作为全球主机游戏市场的核心玩家,Xbox业务的此番深度调整,不仅关乎微软自身的游戏业务布局,也将对全球主机行业的竞争格局与商业模式产生深远影响。